发布日期:2024-12-24 22:04 点击次数:187

11月29日,日产汽车宣布自己就要倒闭了,还可以支撑的时间只剩下了12~14个月。

必须有新的资金注入,日产汽车才可以继续运营,但这时候不可能有新投资人进来的,此时投资日产无异于拿钱打水漂。

但日产找到了活路,那就是和别人抱团取暖,因为遇到和日产相似问题的不止一家汽车公司。

12月23日,本田和日产汽车宣布正式启动合并,大体框架已经敲定,开始磋商细节问题,预估6个月内可以完成所有细节对接。

而日本的三菱汽车也想一起合并,正在进行紧急协调,主要协调合并后股权怎么分配等大体框架,预估明年年初会决定是否参与合并。

而按照三菱汽车那糟糕的经营情况来看,一同参与合并是大概率的事情,毕竟现在协调的只是合并后股权分多少的问题,但怎么都比死了要强。

合并消息传出后,日产汽车的股价大涨,本田汽车的股价也大涨。

根据股价上涨的情况来看,市场认为合并这种行为对日产和本田来说都是大利好。

为什么合并会同时利好日产和本田?

既然合并是如此利人利已的行为,为何这两家汽车公司之前运营了几十年都不用,非到破产边缘才用?

因为合并不是什么点石成金的法术,1+1>2是极其罕见的情况,并非市场经济的常态。

本田和日产之所以可以做到1+1>2,是因为他们情况特殊。

在中国市场用尽了价格战手段后,本田和日产已经把自己的净利润几乎都打没了,全让出去了,但即便如此还是出现了销量下滑的情况。

2024年前10个月,日产全球销量277万台,和去年持平,但中国区销量同比下降10%,只销售了55.8万台。

虽然看起来只是中国区销量跌了一点点,全球总销量都没跌,但在日产高管看来自己已经离死只差一口气了。

因为这个销量是日产把净利润几乎打空换来的,已经没有继续降价的空间了,这样还是出现了销量下滑的苗头,那就完了,因为汽车行业的零部件供货价和采购量呈直接正比关系,销量越低则成本越高,成本越高则销售最低价越高,则销量越低,然后恶性循环。

亏钱卖当然可以,但日产账上已经没钱了,在保持目前价格的前提下账上资金也最多只能撑14个月,所以不可能亏钱卖,没那个本钱了,以前的盈利都已经分光了,日产账上没留多少现金。

而那个看似“拯救”日产的天使本田汽车,其实并不是拯救者,而是一起来和日产报团取暖的。

2024年前十个月,本田汽车全球产量仅为313万台,为去年同期的91%,中国区情况更糟糕,产量仅为去年同期的65.5%。

注意新闻报道的用词,本田汽车报的是产量,是生产出来的但未必卖出去了,日产报的是销量,是扎扎实实卖出去的,至于产能肯定是不缺的。

所以本田的产量减少幅度比日产的销量减少幅度还要夸张,本田只是没喊着自己快死了而已,实际上比日产的情况要恶劣的多。

光中国区,本田就减少了约50万辆产能。

所以并不是本田去救日产,更不是日产去救本田,而是两家组成了一个失败者联盟,抱团取暖,试图再苟一段时间。

至于三菱汽车的情况也是类似,也是倒闭边缘,这次打算一并参加失败者联盟。

为何联盟之后就能自救,就能再苟一段时间?

最主要的原因就是规模效应导致的零部件供货价,日产和丰田现有的生产成本是依托于现有的零部件供货价而制定的,售价已经打价格战打到极限了,再打就要亏本了,但账上现金连目前开支都只能最多撑14个月,再亏钱打价格战估计连4个月都活不下去,所以价格已经没法再低了。

在价格无法继续下降的同时,一旦销量下滑,那零部件的采购量就必然下滑,那供货商要求的供货价就必然上涨。

在售价无法提升的前提下,供货价上涨同样等于死亡,而且是暴毙那种,几个月就账上现金消耗一空。

日产有这个问题,丰田也有这个问题。

但如果两家合并在一起,两家都把车型改一改,把零部件尽可能的通用,那零部件的采购量就可以合并在一起。

这样至少在短期之内,零部件的采购价不会因为自己的销量下滑而上涨,那按目前的售价继续卖,自己顶多是不赚钱,但至少不亏钱,企业还能运转下去,还能继续活下去。

而且合并之后,两家的新车型研发也可以合并在一起,可以节约大量的研发经费,如果能研发出受到市场欢迎的新技术,那也许就还能活。

之前是必死之局,股价早已崩跌,如今合并后出现了以拖待变的可能性,所以两家的股价都出现了大涨的情况,这个大涨对应的是那个以拖待变的可能性。

之前几十年不这么做的原因,是因为之前两家车企都是上升趋势,而且规模效应存在极限,当规模效应达到极限的时候盲目合并只会增大管理成本,反而会导致总成本上升。

日产和本田合并是为了以拖待变,是在自救,那能否自救成功?

到了这一步两家合并是没办法的办法,并不是什么好办法,不排除有自救成功的奇迹诞生,但历史上概率约等于零,因为日产和本田并不是败于燃油车,而是败于电动车,是被降维打击了,打垮日产和本田的产品和这两家的汽车并不类似。

而类似报团取暖组建失败者联盟试图自救,但最终被降维打击而死亡的事情,日本历史上做过多次。

比如说富士通和东芝的手机业务曾经合并过,试图在手机行业抱团自救。

比如说索尼和东芝以及日立的面板业务曾经合并过,试图在面板行业抱团自救。

比如说尔必达东芝的内存业务也曾经合并过,比如说今治联合的造船业务也曾经合并过。

再比如说,当年的诺基亚和摩托罗拉,都曾经是手机行业的巨头,如果当年合并,能否阻挡被苹果手机降维打击而最终业务破产的命运?

所以合并带来的规模效应用来对抗同质化市场竞争还是有效果的,但面对降维打击可以说是毫无作用,只能延长自己存活的时间,解决不了问题的核心。

只有一个强者吞并掉一个失败者才会造就出一个更强者,两个失败者合并在一起并不会造就出一个强者,只会造就出一个略大一点的失败者。

目前只是日产本田和三菱这三家日本车企在试图合并而已,后面的丰田也快了,如今的丰田在中国市场也是大败亏输,只是凭借美国市场的贸易壁垒保护才苟延残喘,而特朗普已经明确表明美国汽车市场是美国人的市场,不是中国汽车的,也不是日本汽车的。

而在曾经全是合资车的中国汽车市场上,中国自主品牌的乘用车份额突破60%大关,创下历史新高,日系三巨头的单月销量总和都不及比亚迪一家。

在出口方面,中国汽车即便在美国层层布设的贸易壁垒中,销量也在节节增长。

2021年,中国超过韩国成为世界第三大汽车出口国。

2022年,中国超过德国成为世界第二大汽车出口国。

2023年,中国超过日本成为世界第一大汽车出口国。

2024年前10个月,中国自主品牌汽车内销1384万辆,外销接近500万辆。

而在之前,中国市场每年的2500万总销量全是欧美日韩汽车品牌的,自主品牌销量接近于零,外销更是接近于零。

有时候欧洲车在中国销量更多,有时候日本车在中国销量更多,偶尔美国车也能在中国火一把,但都是外国车,只是和中国合资生产而已。

如今中国自主品牌汽车内外销量达到了1800万辆,这就代表欧美日韩的汽车销量要减少1800万辆,无非就是谁减少而已,毕竟全球汽车市场的总增长量远远没有1800万那么多。

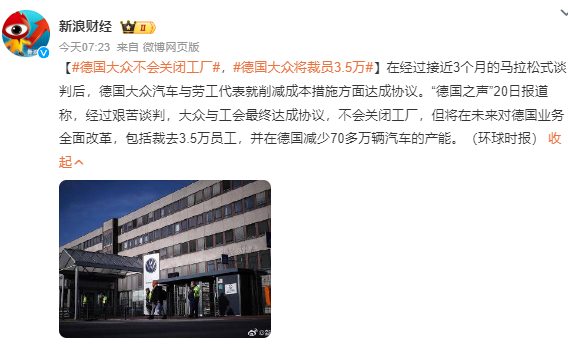

所以不仅仅是日本汽车撑不住了,欧洲汽车也撑不住了,德国大众汽车和劳工代表谈了3个多月,谈成的结果是不关闭大众工厂,但裁员3.5万人并在德国减少70多万辆汽车产能。

中国汽车怎么突然这么厉害,能把日产本田大众这些国际超级巨头车企给逼成这样?

几十年前我们和他们合资生产的时候,哪怕在他们的“指导”下,建出来的汽车厂也就下面这样。

以前成立这些合资汽车公司是为了市场换技术,但几十年的运行下来发现市场是给出去了,但技术啥也没换来,合资公司几十年来都是那个样子,技术和研发全是外国车企负责的,自己只是一个生产车间,负责分一半利润而已。

但如今中国自主品牌的汽车,不合资也不靠外国的技术援助,造出来的车铺天盖地的向外卖,为了向海外卖车甚至还专门造了几艘大海船,专门给自家车企运车。

所以真正有出息的一定是自主品牌和自主研发道路,靠合资永远没有前途。

一开始不行,一开始允许合资,是因为这种自主道路需要的积累太多,需要的时间太长,先引入外国车至少可以分一点利润,也可以把消费市场培育起来,把零部件生产厂家培育起来,这会大大加速自主车的积累速度。

然后还有残酷到极致的厮杀。

我们今天看到的是中国自主汽车把欧美日韩的车打到了快破产的边缘,但实际上早在这一天之前,我们的自主汽车品牌早就把大量的中国自主汽车品牌给打破产了。

活下来的中国自主汽车品牌是极少数,死掉的才是大多数,今天席卷中国市场并攻向海外的中国自主汽车品牌,都是尸山血海里厮杀出来的。

中国自家的汽车品牌都死那么多了,外国的汽车品牌死几个那又怎么了。

比如说刚入职丰田的女主播,前东家极越汽车就是中国自主品牌,刚倒闭没几天。

极越可以倒闭,怎么丰田就不能呢,众生平等啊,而且单轮电动汽车的技术来说,丰田还不如极越。

外国车横行全球一个世纪,奔驰在老佛爷还在的时候就已经是世界名车了。

怎么中国汽车短短几年的时间好像就突然崛起了,就因为电动汽车给了一个弯道超车的机会?

对是的,就是因为电动汽车给了一个弯道超车的机会,因为新领域是全新的,技术专利壁垒少,只要给一个可以公平竞技的机会,中国产品可以把外国产品吊起来打。

比如说电视机,曾经的日本电视机在中国市场卖的很好,美誉度很高,但如今的中国市场全是中国电视机,甚至日本市场都在买中国电视机。

如今的日本市场所销售的电视4成为海信产品,1成为TCL产品,索尼电视占比为9.7%,松下电视占比为9%,两者合起来还不到20%。

独霸日本市场的海信电视,总部为中国青岛市。

而TCL电视,总部为中国惠州市。

除电视机外,日本最近还在狂买中国芯片,对你没看错,就是中国的芯片。

中国制造的28nm以上制程的成熟芯片,不仅产能充足,而且性价比一流,比日本制造的同规格芯片要好得多,于是很多原本在中国销售日本芯片的贸易公司摇身一变,改为了从中国进口芯片卖到日本。

在日本排名前五的芯片销售公司,今年都大量开始从中国进货,在日本市场进行销售。

今年前11个月,中国对外销售的芯片虽然都是28nm以上规格的,但货值已经超过了1万亿人民币,成为了中国出口创汇的主要产品之一,成为了全球芯片出口最大国。

以芯片数量论,中国是绝对的世界第一国。

以芯片金额论,中国还是世界第一国,前三季度出口金额为1153亿美元,第二名韩国出口芯片金额1024亿美元,第三名日本出口芯片金额为204亿美元。

很多人觉得中国还没造出完全自主知识产权,一点外国零部件都不用的3nm芯片,那就不是世界芯片强国。

首先这个要求美国自己都实现不了,其次就是无论以芯片出口的数量还是金额来看,中国都已经击败了韩国,成为了世界第一芯片大国,而且韩国采用的设备和技术大多都是受到美国控制的,中国的是全知识产权,美国能锁的已经全锁了。

不仅仅是汽车和芯片,2024年1~11月,中国还出口了5678万台空调,同比增加28%;出口7397万台冰箱,同比增加20.5%;出口3000多万台洗衣机,同比增加13.8%,出口液晶电视1亿台,同比增加10.9%,这些都是海关公布的公开数据。

如果把大大小小的家电产品都算上,2024年前11个月,中国家电的出口总量已经达到了41亿台,同比去年增长21.3%。

全球才70亿人,中国今年还没过完就出口了41亿台家电,其中光空调冰箱洗衣机电视机这种大型家电也有2.5亿台。

亿,中国出海销售家电的单位是亿台。

不要去管欧美在舆论上说中国产品的质量怎么样,海外买不买,但实际上就是海外快把中国电子产品给买爆了,不是每个家庭每年都需要采购大型家电的,中国在海外一年卖大家电就卖了2.5亿台,小家电40亿台,这个数据太夸张了,几乎可以说是全球大部分家庭买的家电实际上都是中国造的。

我们在家电领域能席卷全球,汽车和芯片这东西说起来高大上,但只要突破了技术封锁,步入到了生产环节,那研发和制造真并不比家电难哪去,曾经的家电在我们印象里不也是高大上的黑科技?

所以中国家电在全球市场的今天,完全可以是中国汽车和芯片在全球市场的明天。

中国汽车和中国芯片出口销售的数量和金额,都已经是全球第一了,但仅仅只是排名全球第一这并不够。

要像中国家电在全球那样销量碾压其他所有人之和10倍杠杆配资,才算达标。